Le crédit d’impôt pour le spectacle vivant musical (CISV) est destiné aux entreprises du spectacle vivant musical qui soutiennent les artistes émergents. Cette disposition est destinée à renforcer leurs capacités d’investissement dans les nouvelles productions.

Comités d’experts 2024 – Dates limites de dépôt des dossiers pour 2024

- 24 décembre 2023 – comité d’experts le 24 janvier 2024

- 18 février 2024 – comité d’experts le 18 mars 2024

- 22 avril 2024 – comité d’experts le 22 mai 2024

- 8 juin 2024 – comité d’experts le 8 juillet 2024

- 26 août 2024 – comité d’experts le 26 septembre 2024

- 2 novembre 2024 – comité d’experts le 2 décembre 2024

- 27 décembre 2024- comité d’experts le 27 janvier 2025

Le délai minimum pour l’analyse des dossiers est de 4 semaines.

Les dates de comités d’experts sont disponibles via votre espace personnel.

À compter du 13 mars 2023, les formulaires de demande d’agrément, ainsi que le détail des pièces justificatives à fournir, seront disponibles dans l’espace professionnel de votre structure (monespacepro.preprod.cnm.fr), les demandes d’agréments devront également être déposées via la plateforme.

ATTENTION : pour des raisons de sécurité, la création de votre compte est vérifiée manuellement par nos équipes et peut prendre jusqu’à 24 heures (jours ouvrés). Prévoyez donc un délai suffisant entre la création de votre compte et l’utilisation des services disponibles sur « mon espace » (demande d’aide, déclaration de spectacles, etc.).

Descriptif

Ce dispositif fiscal cible des productions qui souvent sont portées par de petites structures indépendantes implantées sur tout le territoire et concerne principalement les artistes en phase de développement professionnel.

La modification de l’article 220 quindecies par la loi n° 2018-1317 du 28 décembre 2018 introduit de nouvelles conditions d’éligibilité. Pour les demandes réceptionnées à partir du 1er janvier 2019, le crédit d’impôt est réservé aux producteurs qui supportent les frais de création d’un spectacle comprenant au minimum 4 représentations dans 3 lieux différents. Par ailleurs, ces spectacles devront être présentés dans des lieux dont la jauge sera prochainement définie par décret par catégorie de spectacles.

Avec ce dispositif, la France poursuit sa politique volontariste de soutien à la diversité de la production et de la diffusion qui contribue au dynamisme des scènes musicales et garantit la présence des artistes sur l’ensemble du territoire national.

Dérogation pour le délai d’obtention de l’agrément définitif

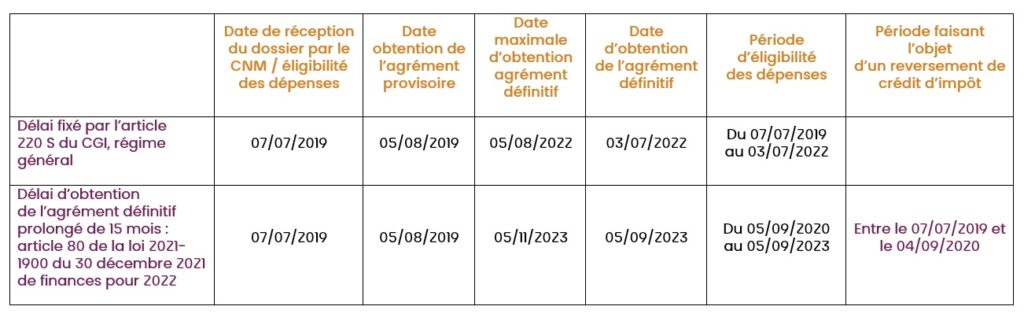

L’article 80 de la loi no 2021-1900 du 30 décembre 2021 de finances pour 2022 a introduit dans l’article 220 S du Code général des impôts une dérogation qui permet de prolonger l’obtention de l’agrément définitif de 15 mois.

Les spectacles ayant obtenu leur agrément provisoire entre le 1er juillet 2019 et le 2 juin 2021 bénéficient ainsi d’un délai supplémentaire de quinze mois, qui s’ajoute au délai de droit commun de trente-six mois, pour obtenir leur agrément définitif.

Dans ce cas, les entreprises qui ont obtenu leur agrément définitif au cours du délai de quinze mois supplémentaire doivent reverser la fraction du crédit d’impôt obtenue au titre des dépenses exposées antérieurement à la période de trente-six mois qui précède la date effective de délivrance de l’agrément définitif.

Exemple : soit une entreprise A qui produit un spectacle vivant et qui a obtenu l’agrément provisoire pour ce spectacle le 5 août 2019. Elle doit obtenir l’agrément définitif pour ce spectacle avant le 5 novembre 2023 (36 mois + 15 mois) au lieu du 5 août 2022 (période de 36 mois).

L’entreprise obtient l’agrément définitif de son spectacle le 5 septembre 2023, soit au cours du délai supplémentaire de 15 mois. Elle devra par conséquent reverser la fraction du crédit d’impôt dont elle a bénéficié au titre des dépenses exposées antérieurement au 5 septembre 2020 (36 mois avant la date effective d’obtention de l’agrément définitif).

Le producteur ou la productrice peut aussi choisir de ne pas profiter de cette possibilité et déposer la demande d’agrément définitif dans le délai des 36 mois.

Montant

Le crédit d’impôt, calculé au titre de chaque exercice, est égal à 15 % du montant total des dépenses engagées pour ces spectacles. Ce taux peut être porté à 30 % pour les très petites et moyennes entreprises (TPE/PME).

Le montant des dépenses éligibles est limité à 500 000 € par spectacle. Le crédit d’impôt accordé est limité à 750 000 € par entreprise et par exercice.